Une rente viagère peut-elle baisser ?

Vous envisagez de vendre votre maison en viager et vous interrogez sur l'évolution future de la rente viagère que vous percevrez ? Cet article est pensé spécialement pour vous.

L’âge du vendeur (crédirentier) est absolument déterminante dans le cadre d’une vente en viager. En effet, l’espérance de vie du vendeur permet de déterminer le prix de vente du bien immobilier. Mais comment l’espérance de vie du vendeur est-elle calculée ? Réponse dans cet article !

Le viager est un type de vente immobilière qui présente quelques spécificités. En effet, lors d’une vente en viager occupé, un propriétaire vend son bien, mais conserve le droit d’y vivre à vie.

De son côté, l’acquéreur achète le bien à un prix moins élevé que sur le marché classique, car il ne peut pas profiter de son bien tout de suite : c’est le principe de la décote. Cette décote correspond à l’occupation des lieux par le précédent propriétaire.

Une autre spécificité du viager : l’acquéreur ne paie pas le prix comptant, comme dans une vente classique, mais sous la forme d’un bouquet (un capital payé lors de la vente) et d’une rente, généralement mensuelle ou trimestrielle. Elle est indexée sur l'inflation.

Dans le cadre d’une vente en viager, le vendeur est appelé crédirentier, car on lui crédite des rentes ; l’acquéreur est appelé débirentier, car on lui débite les rentes.

Le nouveau propriétaire ne peut prendre possession des lieux qu’après le décès du crédirentier. C’est également à ce moment-là qu’il arrête de payer les rentes.

Le viager est une transaction immobilière un peu particulière par deux aspects. D’abord, comme on vient de le voir, parce qu’il permet à un propriétaire de vendre son bien tout en continuant à vivre dedans, ce qui peut sembler assez étonnant. D’autre part, parce que personne ne peut connaître par avance la durée exacte de la vente et donc la date à laquelle le nouveau propriétaire pourra pleinement prendre possession des lieux !

En effet, la vente en viager est fondée sur le principe d’aléa : cela signifie que le vendeur comme l’acquéreur font en quelque sorte un “pari” sur la durée de vie du crédirentier. En effet, étant donné que le paiement est effectué sous forme de rentes, et que les rentes sont dues à vie, le montant total payé par le débirentier dépend entièrement de la durée de vie du vendeur.

L’aléa est un élément constitutif du viager : s’il n’y a pas d’aléa, la vente ne tient pas ! On considère par exemple qu’il n’y a pas d’aléa si le vendeur est malade et que l’acheteur le sait. C’est également le cas si le vendeur décède 20 jours ou moins après la signature de la vente chez le notaire. Dans ce genre de cas, la vente peut être annulée, car le principe d’aléa n’a pas été respecté.

Vous l’avez compris, l’espérance de vie joue un rôle primordial dans le viager. En effet, elle joue sur deux paramètres importants : la décote et le prix final du bien immobilier vendu en viager.

La décote est une minoration du prix de vente du bien. Elle correspond au droit d’usage et d’habitation (DUH) que conserve le crédirentier alors même qu’il n’est plus propriétaire du bien. Elle permet en quelque sorte de compenser le fait que le nouveau propriétaire ne peut pas utiliser son bien comme il le souhaite.

Pour calculer la décote, on utilise une estimation de l’espérance de vie du crédirentier. En effet, plus le crédirentier est jeune, plus il vivra longtemps, et donc plus le débirentier sera privé longtemps du bien qu’il achète en viager. En d’autres termes, plus le crédirentier est jeune, plus la décote est importante.

Pour savoir le montant de la décote appliquée lors de la vente en viager de votre bien, pas besoin de vous lancer dans des calculs compliqués et des bases de données de l'Insee ! Nous avons construit un simulateur en ligne 100% gratuit pour vous permettre d'estimer le montant que vous pourriez récupérer en vendant votre bien tout en continuant à y vivre ! Il suffit de cliquer sur le bouton ci-dessous :

L’aléa du viager implique que personne ne connaît le prix final du bien avant le décès du vendeur. En effet, le prix de la vente (le montant du bouquet et le total des rentes) est fixé en fonction de l’espérance de vie du vendeur. Cela signifie qu’on utilise l’espérance de vie estimée du crédirentier pour savoir combien le débirentier devra lui verser tous les mois.

Mais il faut bien comprendre que cette espérance de vie n’est qu’une estimation statistique : le crédirentier peut vivre plus ou moins longtemps qu’estimé !

Le calcul de l’espérance de vie du vendeur est donc crucial pour que la transaction soit équitable et que personne ne soit lésé ! C’est pour cette raison que les spécialistes du viager utilisent des tables de mortalité pour réaliser le calcul.

Les tables de mortalités utilisées dans le calcul d’un viager doivent donc être d’une grande solidité statistique pour que le calcul soit pertinent et juste.

Pour le savoir, c'est simple : il suffit de nous contacter ou de faire une simulation !

Les spécialistes du viager utilisent tous des tables de mortalité pour calculer ce que l’on appelle l’espérance de vie résiduelle. Ces tables ne sont pas les mêmes que celles de l’espérance de vie à la naissance, puisqu’elles donnent une espérance de vie à un âge donné.

En France, trois grands types de tables de mortalité peuvent être utilisés pour calculer l’espérance de vie résiduelle : les tables de mortalité de l’Insee, basée sur les chiffres constatés entre 2012 et 2016 (publiée en 2018) ; les tables de mortalité par génération de l’Insee ; le barème Daubry, créé par Jacques Daubry, spécialiste du viager, qui se base sur l’observation des contrats déjà existants et les tables de mortalité de l’Insee.

L’institut national de la statistique et des études économiques (Insee) publie constamment des données chiffrées sur la population française, son niveau de vie ou encore sa démographie. Parmi ces chiffres, on trouvera par exemple l’espérance de vie à la naissance des Français, mais aussi leur espérance de vie à divers âges.

Ces tables de mortalité se basent sur les données observées durant une certaine période. Cela signifie que ces tables ne prennent pas en compte les évolutions de l’espérance de vie (liées aux avancées de la médecine notamment) : elles ne sont que le miroir des décès déclarés durant les années précédentes.

Les tables de mortalité par génération sont également publiées par l’Insee. Les tables TGF05 (pour les femmes) et TGH05 (pour les hommes) sont des tables prospectives. Cela signifie qu’à la différence des tables de mortalité classiques, elles prennent en compte les évolutions probables de la durée de vie des Français. Elles fonctionnent par extrapolation des données existantes. En d’autres termes, elles partent des informations que nous avons actuellement sur les générations passées et l’allongement de la durée de la vie pour donner une estimation de la durée de vie future en prenant en compte l’amélioration de la médecine et des conditions de vie des Français.

Les tables TG05 sont les tables réglementaires qui s’imposent notamment aux assureurs dans le cadre des assurances-vie. Les assureurs sont donc obligés d’utiliser ces tables lorsqu’ils calculent les rentes viagères associées aux contrats d’assurance-vie, ou d’utiliser leurs propres tables d’espérance de vie, qui doivent être agréées par un organisme indépendant et au moins aussi avantageuses pour leurs assurés.

Chez Skarlett, nous utilisons les tables TG05 pour estimer l’espérance de vie résiduelle de nos clients. En effet, nous les jugeons plus justes et bâties de façons plus rigoureuses que leurs alternatives.

Il existe un autre barème permettant d’estimer l’espérance de vie des vendeurs en viager : le barème Daubry. Celui-ci est très connu et reste utilisé par certains acteurs du marché. Il utilise les chiffres des tables TG05, mais également des données issues de plusieurs milliers de ventes en viager réalisées sur les trente dernières années.

Ce barème est couramment utilisé par les agents immobiliers, mais reste assez opaque concernant les observations réalisées sur les années passées. La méthode de calcul qui soutient le barème Daubry n’étant connue que de son auteur, nous préférons ne pas l’utiliser.

Pour calculer le prix de vente d’un bien en viager, il est très important de prendre en compte le sexe du ou des vendeurs. En effet, les hommes vivent statistiquement moins vieux que les femmes, et, statistiquement, le fait d’être en couple ou non joue également sur l’espérance de vie.

Cela signifie que le calcul sera légèrement différent en fonction du sexe et de la situation matrimoniale du vendeur.

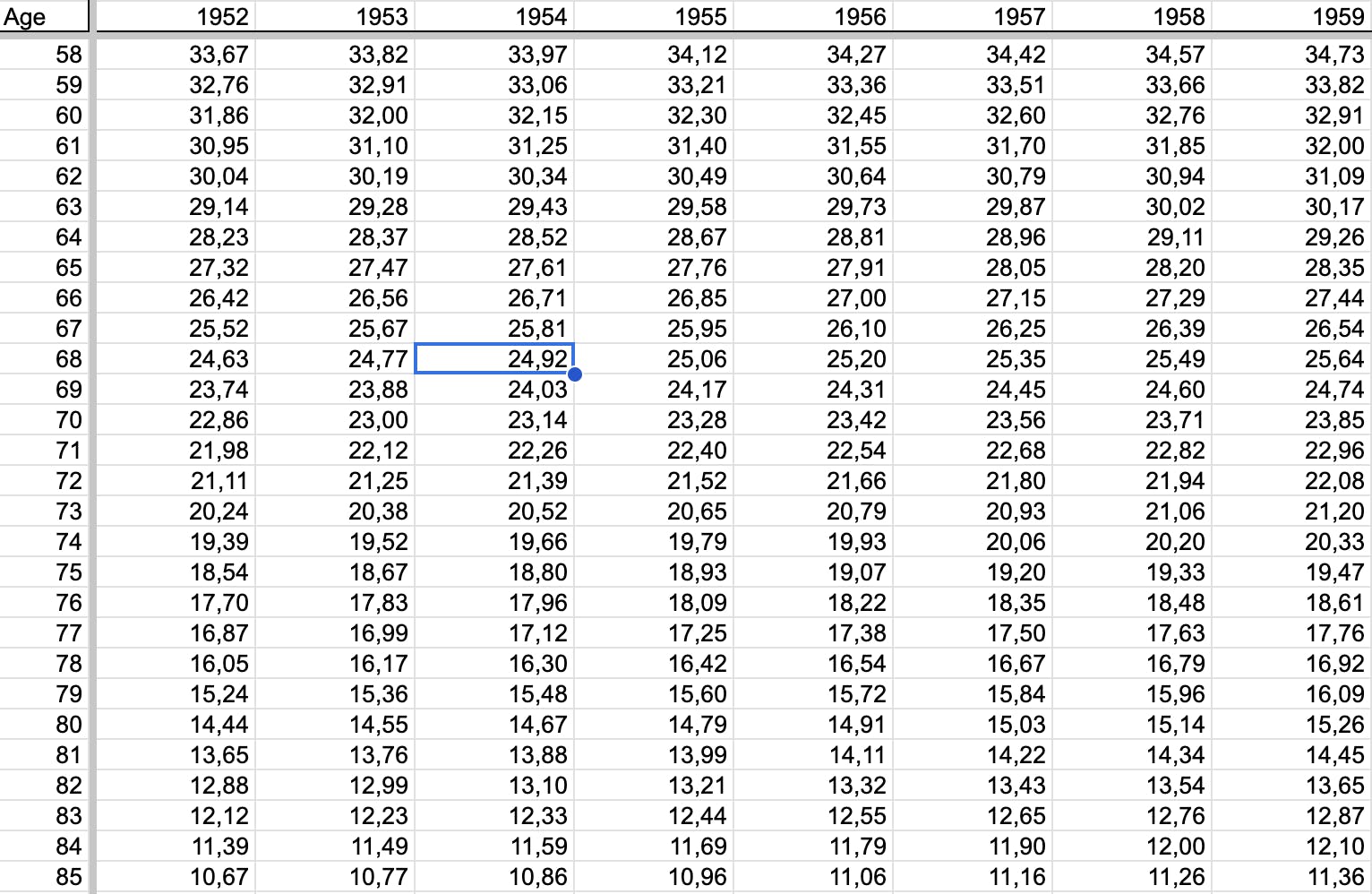

Les tables de mortalité se présentent sous la forme d’un tableau, qui présente l’espérance de vie statistique des Français en fonction de leur année de naissance et de leur âge au moment de la vente. Voici ce à quoi ressemble la table de mortalité TGF05 de l'Insee.

Lecture : statistiquement, une femme née en 1954 et âgée de 68 a une espérance de vie résiduelle de presque 25 ans.

Vous cherchez à savoir combien un viager pourrait vous rapport à votre âge ? Vous êtes au bon endroit ! Nous avons mis au point le simulateur le plus puissant du marché. En quelques clics, vous aurez accès à un chiffrage précis et aux différentes solutions qui s'offrent à vous en fonction de vos besoins et de vos envies. Pour l'utiliser, il suffit de cliquer sur le bouton ci-dessous :

Je veux les clés pour une retraite dorée !

En vous inscrivant, vous acceptez notre politique de confidentialité.