Crédit sans justificatif : ce que cela veut vraiment dire

Que veut dire "sans justificatif" ? Explications claires de ce que cela recouvre réellement, ce qui reste contrôlé, les documents demandés et la façon d'en comparer le coût.

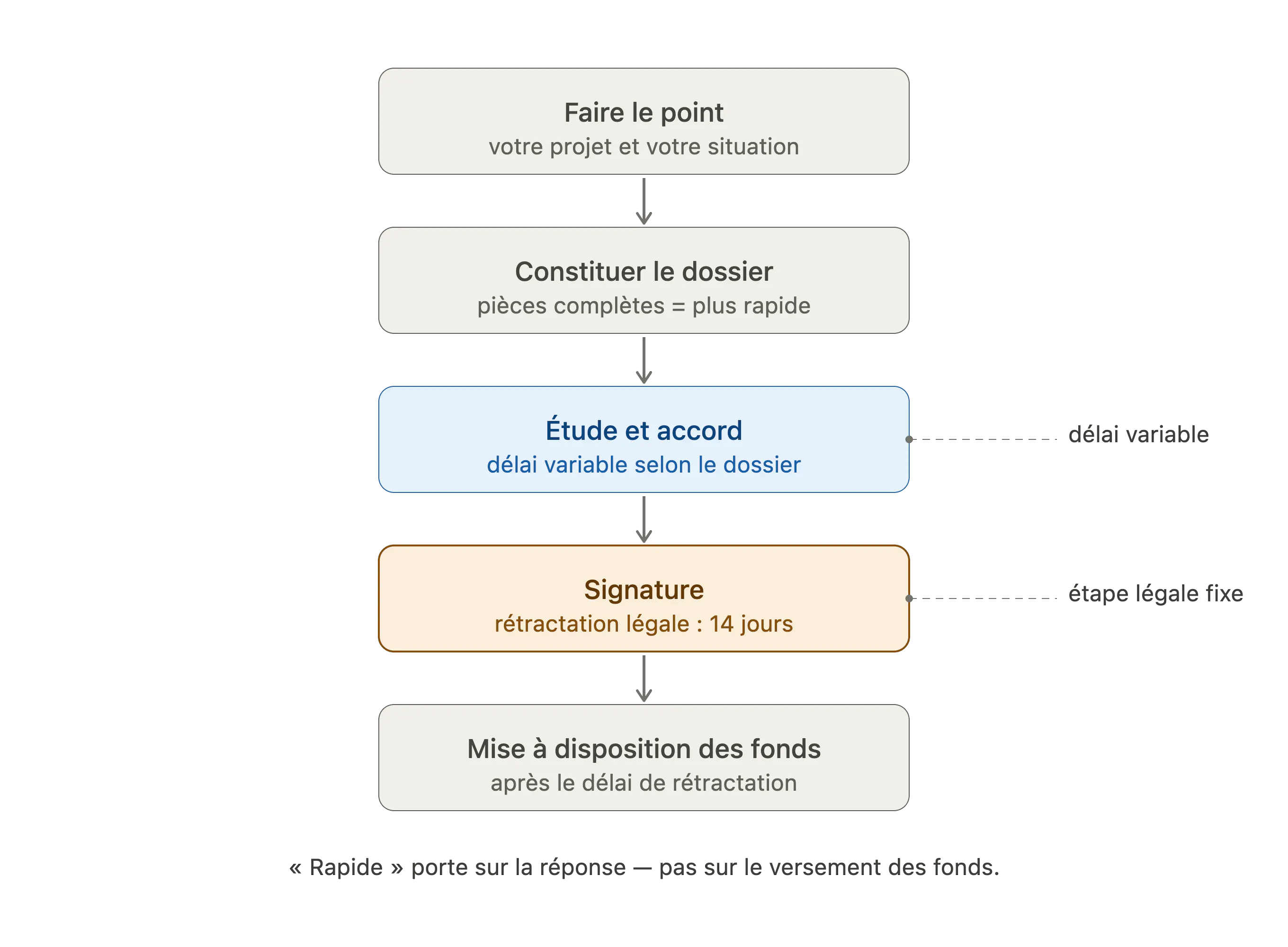

« Crédit rapide » ne signifie pas « argent immédiat ». La rapidité porte surtout sur la vitesse de réponse — l'accord de principe — et non sur le versement des fonds, qui reste soumis à un délai légal. Voici ce que « rapide » recouvre réellement, ce qui accélère ou ralentit un dossier, et les promesses dont il faut se méfier.

À distinguer : cet article traite des délais. Pour savoir quels justificatifs sont demandés et ce que signifie « sans justificatif », voir notre article Crédit sans justificatif.

Les offres mettent en avant la vitesse, mais les termes employés ne désignent pas tous la même chose — et rarement le moment où l'argent arrive sur le compte.

Décryptage :

Autrement dit, la vraie question n'est pas « en combien d'heures ? » mais « à quelle étape en suis-je ? ». La plus grande part du délai se joue à l'étude du dossier et au délai de rétractation — deux étapes que la publicité passe souvent sous silence.

Skarlett vous explique à chaque étape où en est votre dossier, sans promesse irréaliste.

L'étape qui fait varier le plus le délai est l'étude du dossier : un dossier complet et clair est traité bien plus vite qu'un dossier incomplet. Et une étape est incompressible : après la signature, vous disposez d'un délai légal de rétractation de 14 jours pendant lequel vous pouvez revenir sur votre engagement sans frais — les fonds sont mis à disposition à l'issue de ce délai (Code de la consommation, article L312-19 — Légifrance ; service-public.fr).

C'est la raison pour laquelle aucun crédit à la consommation classique n'est réellement « instantané ».

Le délai dépend surtout de vous : la qualité du dossier transmis pèse davantage que la promesse commerciale affichée.

Un conseiller peut vérifier votre dossier en amont pour éviter les allers-retours qui rallongent les délais.

La vitesse ne supprime jamais les vérifications. Avant tout accord, le prêteur a l'obligation légale de vérifier votre solvabilité (Code de la consommation, articles L312-14 et suivants — Légifrance) et consulte le FICP, le fichier des incidents de remboursement tenu par la Banque de France (Banque de France — le FICP).

Conséquence : une offre promettant un crédit « sans refus », « 100 % accepté » ou « sans aucune condition » est illégale — c'est un signal d'arnaque, au même titre que toute demande de versement avant l'obtention du prêt. La rapidité affichée ne doit jamais servir à contourner ces protections.

Aller vite ne doit pas faire négliger le prix. Pour comparer deux offres sur une base honnête, regardez le TAEG (Taux Annuel Effectif Global) — qui intègre taux, frais et assurance éventuelle — et non le seul taux affiché. Il est plafonné par le taux d'usure publié chaque trimestre par la Banque de France (Banque de France — taux d'usure).

Le délai n'est pas différent pour un retraité : une pension est un revenu stable et facile à vérifier, ce qui facilite plutôt l'étude du dossier. L'âge intervient surtout sur la durée possible du prêt, propre à chaque organisme, pas sur la vitesse de traitement.

On peut obtenir un accord de principe très vite, mais pas les fonds : le délai légal de rétractation de 14 jours s'applique avant la mise à disposition de l'argent. « Le jour même » désigne donc l'accord, pas le versement.

Une réponse favorable provisoire, souvent automatisée, donnée avant l'étude complète de votre dossier. Elle ne vaut pas acceptation définitive : celle-ci intervient après vérification des pièces et de votre solvabilité.

Le traitement et l'accord peuvent être rapides, mais le versement reste soumis au délai de rétractation. Méfiez-vous des offres qui promettent l'argent « immédiatement » sans mentionner ce délai légal.

En transmettant un dossier complet et lisible dès le départ, en répondant vite aux demandes de l'organisme et en privilégiant la signature électronique. C'est le facteur sur lequel vous avez le plus de prise.

C'est une protection légale : il vous permet de revenir sur votre engagement sans frais pendant 14 jours (source : service-public.fr).

Un conseiller Skarlett peut vérifier votre dossier en amont et vous orienter, sans engagement. Mais avant, commencer par répondre à quelques questions sur la simulation ci-dessous.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

Je veux les clés pour une retraite dorée !

En vous inscrivant, vous acceptez notre politique de confidentialité.