Crédit rapide : combien de temps, et ce que « rapide » veut vraiment dire

Obtenez un crédit rapide en ligne pour seniors avec une réponse immédiate et un financement sécurisé sous 24 à 48 heures.

Le crédit sans justificatif permet d'emprunter sans avoir à justifier l'usage des fonds : ni devis, ni facture à fournir. Mais attention au malentendu : « sans justificatif » signifie sans justificatif d'utilisation — pas sans preuve de revenus. Votre solvabilité, elle, est toujours vérifiée. Voici, sans promesse trompeuse, ce que cela recouvre réellement, ce qui reste contrôlé, les documents demandés et la façon d'en comparer le coût.

Le crédit sans justificatif est un prêt personnel à usage libre : l'emprunteur n'a pas à justifier au prêteur l'utilisation concrète des fonds.

La distinction essentielle. Deux notions sont souvent confondues :

Ce qui reste systématiquement vérifié : votre identité, votre domicile, vos revenus et votre niveau d'endettement — autrement dit votre capacité à rembourser.

Crédit affecté vs non affecté. Un crédit affecté finance un achat précis (par exemple une cuisine) : la banque exige le devis avant l'accord, puis la facture ; si l'achat n'a pas lieu, le crédit est annulé. Un crédit non affecté (sans justificatif) verse les fonds sans condition d'usage : vous en disposez librement. Dans les deux cas, vos revenus sont contrôlés.

Les pièces transmises (revenus, relevés) servent uniquement à évaluer votre dossier et sont traitées de façon confidentielle.

Non. Aucun établissement sérieux ne prête sans vérifier vos revenus, et ce pour une raison légale : le prêteur a un devoir de vérification de la solvabilité et un devoir d'explication envers l'emprunteur, afin de prévenir le surendettement (source : Code de la consommation, art. L312-14 et suivants – Legifrance.gouv.fr).

Avant d'accorder un crédit, l'organisme consulte aussi le FICP (Fichier national des Incidents de remboursement des Crédits aux Particuliers), tenu par la Banque de France : une personne qui y est inscrite ne pourra, en pratique, pas obtenir de nouveau crédit classique tant qu'elle y figure (source : Banque de France – le FICP).

Conséquence : toute offre promettant un crédit « sans aucun justificatif », « sans preuve de revenus » ou « sans refus » est illégale — c'est un signal d'arnaque. Les seules exceptions encadrées concernent des cas particuliers : le microcrédit social (via des associations agréées), les prêts entre particuliers (hors circuit bancaire) et certains dispositifs d'avance spécifiques.

En cas de doute sur les pièces à fournir, un conseiller peut faire le point avec vous, sans engagement.

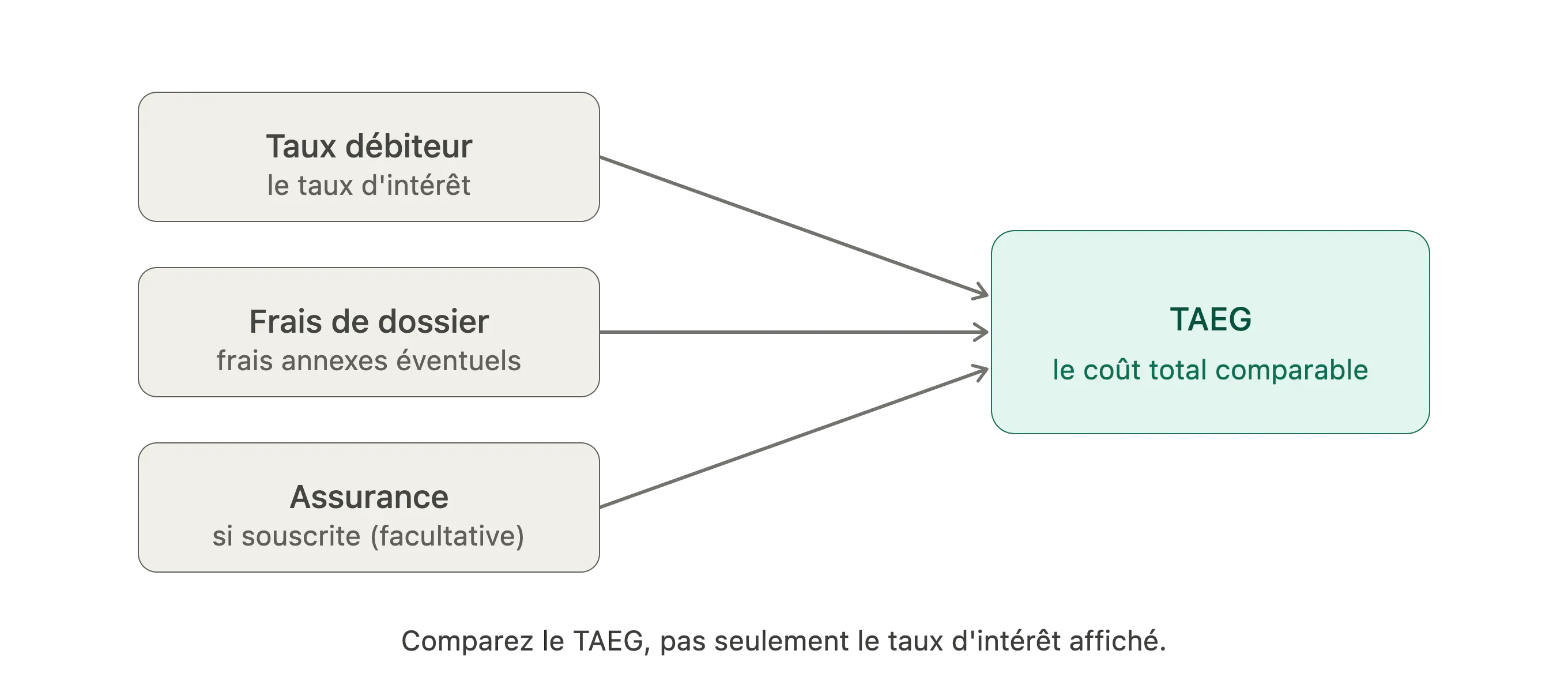

Pour comparer des offres, un seul indicateur fait foi : le TAEG (Taux Annuel Effectif Global). Contrairement au seul taux d'intérêt affiché, il intègre l'ensemble du coût du crédit : taux débiteur, frais de dossier et, le cas échéant, assurance. C'est donc le bon réflexe pour comparer deux propositions sur une base honnête.

Le TAEG est par ailleurs plafonné par le taux d'usure, un seuil maximal légal publié chaque trimestre par la Banque de France (source : Banque de France – taux d'usure). Aucun organisme ne peut le dépasser : si une offre l'excède, elle est illégale.

L'assurance emprunteur n'est pas obligatoire pour un crédit à la consommation, contrairement au crédit immobilier (source : service-public.fr) ; lorsqu'elle est souscrite, elle entre dans le calcul du TAEG.

Chez Skarlett, vous pouvez être accompagné gratuitement par un conseiller pour comparer les offres adaptées à votre profil.

Skarlett agit comme intermédiaire et vous oriente vers la solution adaptée, ou vous explique honnêtement quand un crédit n'est pas envisageable.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

Non, pas dans le circuit bancaire réglementé. « Sans justificatif » porte sur l'usage des fonds, pas sur les revenus : vous devez toujours prouver vos ressources. Toute promesse contraire est illégale.

Pièce d'identité, justificatif de domicile récent, justificatifs de revenus (pension ou salaire), relevés bancaires, dernier avis d'imposition et RIB. En revanche, aucun devis ni facture sur l'usage des fonds.

Le premier (légal et courant) signifie que vous dépensez librement les fonds. Le second (emprunter sans prouver ses revenus) n'existe pas légalement et caractérise les offres frauduleuses.

En regardant le TAEG, qui inclut taux, frais et assurance éventuelle, plutôt que le seul taux d'intérêt. C'est le seul indicateur réellement comparable d'une offre à l'autre.

Tant que l'inscription est active, l'accès au crédit classique est fermé. Mieux vaut régulariser votre situation avec l'accompagnement de la Banque de France avant toute nouvelle demande.

Je veux les clés pour une retraite dorée !

En vous inscrivant, vous acceptez notre politique de confidentialité.